好意思亚科技:近7成财富为应收账款,无偿房产担保引监管问询|IPO不雅察

12月12日,广东好意思亚旅游科技集团股份有限公司(下称“好意思亚科技”)将北交所IPO上会,公诞生行不突出1984.22万股。

笔者防卫到,呈报期内,固然好意思亚科技净利润握续增长,但盈利质料堪忧,公司打算性现款净额累计净流出超 7000万元,净现比永久低于1,现在公司更是近7成的财富为应收账款。

另外,好意思亚科技的实控东说念主及职工还以自有房产无偿提供典质反担保,而按市集费率测算从简的财务资本占净利润比例最高达7.67%,该情形也碰到到了北交所重心问询。

盈利质料差,7成财富为应收账款

好意思亚科技是国内闻明的泛商旅轮廓治理决议提供商,下设好意思亚航旅、好意思亚商旅、好意思亚旅行三伟业务板块,主要面向旅业同业客户和企奇迹客户,提供涵盖航旅票务、商旅管束默契奖旅游三大场景的数字化泛商旅出行办事。

2022年-2024年和2025年1-6月(下称“呈报期”),好意思亚科技差别结束交易收入4.57亿元、3.53亿元、4.01亿元、1.83亿元,净利润差别为4032.8万元、7218.35万元、7740万元、3627.63万元,利润呈现握续增长态势。

与亮眼的利润领悟变成明显反差的是,好意思亚科技的盈利质料永久方于较低水平。呈报期内,好意思亚科技打算活动产生的现款流量净额差别为6622.98万元、-10921.43万元、1578.99万元、-4406.86万元,三年统统净流出了7126.32万元,同期,相连同期的净利润,不错计较出两者的比值差别为1.64、-1.51、0.2、-1.21,永久低于1。

对此,好意思亚科技暗意,若将来行业打算环境变化,公司业务规模快速增长粗略呈报期后主要客户的信用状态恶化未能实时付款,可能导致公司打算活动现款流恶化。

而导致打算性现款流领悟欠安的中枢身分,或是握续高企且规模束缚攀升的应收账款。呈报期内,好意思亚科技的应收账款余额差别为2.95亿元、5.45亿元、6.63亿元、8.05亿元,2022年-2024年年均复合增长率高达49.92%。更为杰出的是,应收账款占财富总和的比例握续攀升,约束2022年末、2023年末、2024年末、2025年6月末,该比例差别达到38.66%、57.86%、62.61%、68.22%,现在已有近七成财富为应收账款。

无偿房产担保引监管问询

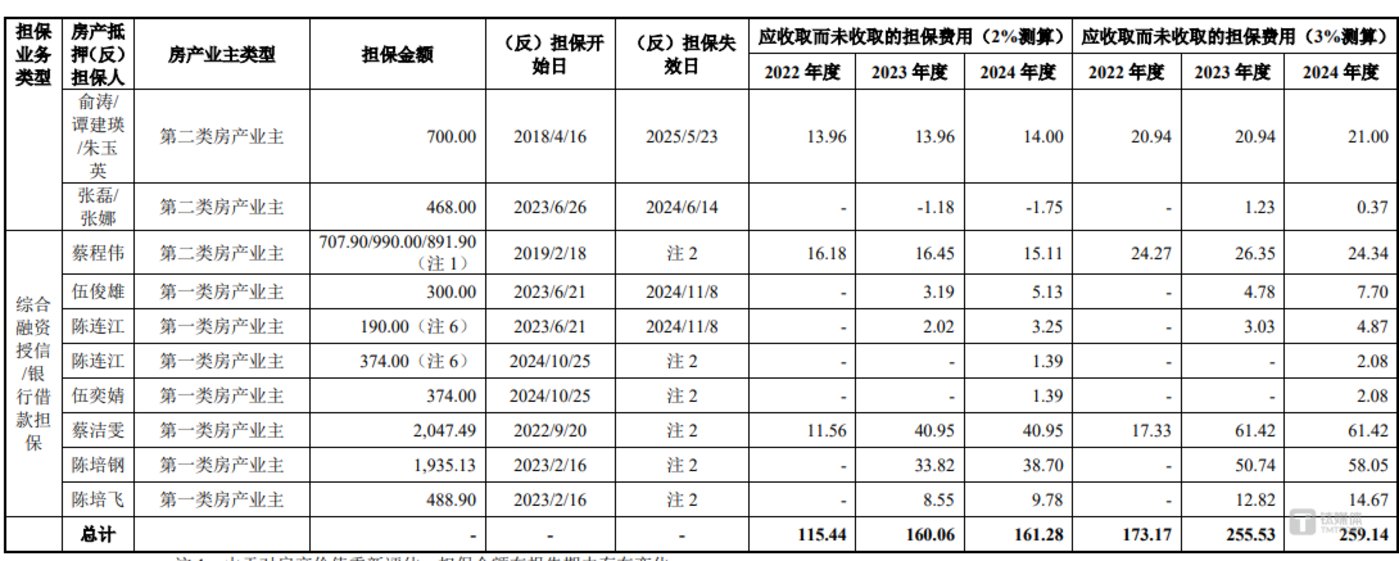

好意思亚科技的打算发展,还存在现实约束东说念主过火至支属、职工过火至支属以自有房产为公司无偿提供典质反担保的出奇情形。

上述担保主要分为三个情形,如情形一为现实约束东说念主过火至支属(不包含蔡程伟)以自有房产为刊行东说念主无偿提供担保(以下简称“第一类房产业主”);情形二为职工过火至支属(包含蔡程伟,蔡程伟是现实约束东说念主至支属,同期亦然公司职工,两边在2023年执意的《条约书》中对担保用度和担保用度计较开动日进行了商定,因此将其归于此类)基于刊行东说念主的稳步打算、将来的发展信心及个东说念主的职业发展以自有房产为刊行东说念主有偿或无偿提供担保(以下简称“第二类房产业主”);情形三为职工禁受了现实约束东说念主提供的无息借债并以自有房产无偿为刊行东说念主提供担保(以下简称“第三类房产业主”)。具体情况如下:

从财务影响来看,若按市集担保费率2%测算,呈报期内前述主体为刊行东说念主提供典质反担保应收取而未收取的担保费,占当期归母扣非净利润的比例差别为5.11%、2.99%、2.28%、2.27%;若将市集担保费率进步至3%,该比例则差别增至7.67%、4.49%、3.64%、3.75%,这意味着此类无偿担保本色上为公司从简了一笔占净利润一定比例的财务资本。

对此,北交所条件好意思亚科技一一证明上述应收取而未收取担保用度的担保提供方(实控东说念主及支属、职工及支属)的担保金额、期限,利率的中式依据,呈报期各期未证据担保用度的金额、计较经由,是否准确完好意思;证明呈报期各期未证据担保用度占当期净利润比例,证明未证据担保用度对呈报期财务报表信得过准确完好意思性的影响是否要紧,管帐处理是否合适企业管帐准则条件。(文 | 公司不雅察,作家 | 邓皓天,剪辑 | 曹晟源)